行业主要上市公司:奥浦迈 ( 688293 ) ,近岸蛋白 ( 688137 ) ,中牧实业 ( 600195 ) ,双鹭实业 ( 002038 ) ,通化东宝 ( 600867 ) ,冠昊生物 ( 300238 ) ,三生国健 ( 688336 ) ,洁特生物 ( 688026 ) 等

中国细胞培养基行业竞争格局市场份额

从 21 世纪初开始,通过一系列并购与整合,赛默飞、丹纳赫和默克三大品牌合计占据全球约 90% 的培养基市场份额,产品线覆盖抗体、重组蛋白、疫苗和细胞基因治疗等各种领域。在中国市场,赛默飞也是占据主要地位,并且市场份额逐年提升。2021 年赛默飞的 Gibco 细胞培养基产品占比 37%,其次是 Cytiva ( 思凡拓 ) 的 HyClone 培养基产品,占据 16%。澳斯康是国内细胞培养基市场份额排名第一的国产品牌,在所有品牌中排名第三。 |

|

国内市场也以三大进口厂商为主,以奥浦迈、健顺生物为首的国内企业近几年进步明显,但目前市场份额仍较小,拥有广阔的进口替代空间。2017-2021 年,中国细胞培养基市场中国产占比由 19.2% 提升至 33%。在新冠疫情的助推下,国内培养基厂商奥浦迈市场份额由 3.5% 提升至 4.9%; 澳斯康在大客户康希诺新冠疫苗放量的推动下,HEK293 培养基销量大增,市场份额由 7.1% 上升至 12.3%。尽管在动物疫苗领域,国产化率已经较高 ; 三大进口培养基品牌仍占据绝大部分市场份额。初步核算,2022 年国产化率提升至 35%。

而无血清培养基的国产化率相对较低,但近年来稳步提升,从 2017 年的 6.7% 提升至 2021 年的 29.6%,初步核算 2022 年突破 30%。 |

|

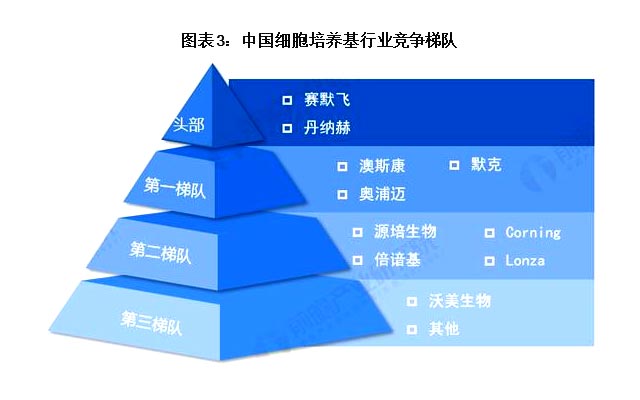

中国细胞培养基行业市场竞争梯队

进口企业赛默飞 ( Gibco ) 、被丹纳赫收购的 Cytiva ( HyClone ) 、默克 ( Millipore ) 在中国市场占据绝对优势。2021 年澳斯康超越 Merck 跃居第三,主要与新冠疫苗相关培养基需求增加相关。奥浦迈在蛋白及抗体药培养基领域优势突出,澳斯康在疫苗应用领域领先。

从竞争梯队上看,头部企业为赛默飞、丹纳赫,第一梯队是澳斯康、奥浦迈以及默克,这些企业在细胞培养基产品上具有稳定性、成活度高、细胞数量多、抗体表达好的优势。

第二梯队是源培生物、倍谙基以及海外两家企业在中国市场表现较好。倍谙基专在无血清培养基方面的技术和产品取得了重要突破,能够支持细胞的高密度培养和高效扩增,并且产品质量和技术服务水平在国际上具有竞争力。第三梯队是市场份额较小的沃美生物以及其他企业。 |

|

中国细胞培养基行业市场集中度

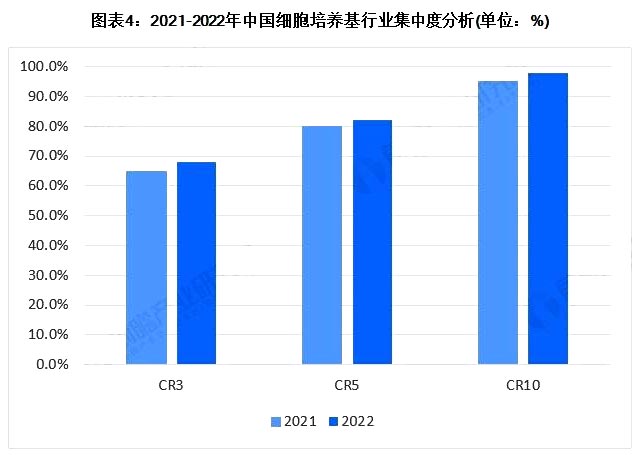

根据行业市场份额情况可以了解到,细胞培养基行业市场集中度高,2021 年 CR3 包括赛默飞、丹纳赫以及澳斯康在内的三家企业就已经超过 65%。前五名企业占据了 80% 的市场份额,这些企业具有较高的技术、品牌和市场垄断性。CR10 几乎囊括了市面上主流的品牌,2021 年达 95%。初步核算,从目前的趋势上看,国产品牌市场份额会进一步提升,但是暂时不会出现新的行业竞争者,目前的竞争格局将持续,2022 年 CR3 将上升至 68%,CR5 达 82%。 |

|

中国细胞培养基行业企业关键竞争力

对于培养基供应商,想要保证培养基稳定性,则要着重优化原材料的供应商管理与生产工艺两个方面,以及培养基生产能力同样重要。首先,客户会进行原材料供应商选择,而品牌力包括市场口碑、CDMO 业务流程等因素在考量范围内。因此企业想提高市场竞争力可以从上述两方面入手。

其次,客户会进行小规模培养基性能和表现评估,供应商可以从提升配方开发能力入手。生产工艺是影响培养基稳定性的另一重要因素。按照物质状态,培养基可分为干粉培养基与液体培养基。以干粉培养基生产为例,干粉研磨工艺直接影响培养基生产质量。因此良好的培养基生产商应当拥有更小规模干粉培养基的试生产用于样品生产问题排除以及规模放大试生产能力。

最后,客户会对生产适应性进行评估,能进行大规模稳定供应的竞争力更好。优秀的供应商会将杂质水平控制在限度范围内,从而保证培养基批次生产的稳定性。 |

|

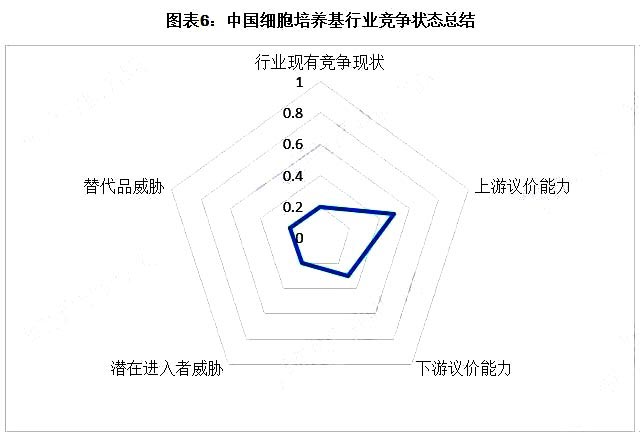

中国细胞培养基行业竞争状态总结

从五力竞争模型角度分析,目前行业激烈程度较低,进口企业垄断了市场 70% 左右的份额,产品技术壁垒较高,上游先进原材料成本较高,因此议价能力较高。中游细胞培养基制备工艺复杂,技术壁垒高,还要涉及许可证等审批问题,整体产品单价较高,下游议价空间有限,议价能力较低。由于行业技术壁垒和市场壁垒较高,潜在进入者威胁较低,产品可替代性较低。

根据以上分析,对各方面的竞争情况进行量化,1 代表最大,0 代表最小,目前我国细胞培养基行业五力竞争总结如下: |

|